厚生年金基金の取扱について

1. 残余財産の分配について

- 【分配金の原資】

代行部分返納後の基金の上乗せ部分に係る残余財産を「分配金」として、加入者・受給待期者・受給者に分配することになりますが、現時点および最終時点で残余財産はいくらになりますか? - A1仮に平成27年3月末の決算数値を前提とすれば、総資産(年金資産)は約694億円、代行部分の債務は約635億円、約59億円が残余財産となり分配金の原資となります。

最終的な実際の残余財産は、記録整理の仮完了後、解散認可の時点(平成28年4月を想定)でほぼ確定しますので、現時点では正確な額を申し上げることができません。 - 【分配方法(加入者・受給待期者・受給者への分配)】

基金の上乗せ部分に係る残余財産の「分配金」はどのように分配されるでしょうか? - A2残余財産は、加入者・受給待期者・受給者にそれぞれの債務(解散時点での各々の上乗せ部分に係る受給権)に応じて按分した額が分配されます。なお、事業主への返還はありません。

後継制度の発足時からご参加(※)される事業所の加入者は、分配金を後継制度のDB(確定給付年金)に持ち込む取扱とさせて頂きます。(後継制度の発足後にご参加される場合は、分配金を持ち込むことはできず、現行制度の加入期間を引き継ぐこともできません。)

(※)発足時にご参加頂くためには、期限までに『後継制度 加入申出書』をご提出頂く必要があります。

【補足】「最低責任準備金(代行部分の債務)に見合う資産」は国(日本年金機構)に返還され、基金解散後も厚生年金と合算して年金が支払われることになります。 - 【個々人の分配金の概算について】

加入者への説明の際には「分配金」を概算でも説明のうえ同意を得ていく必要があると思います。説明時には「分配金(概算)」をお知らせいただけるでしょうか。 - A3上記「A1」に記載のとおり、平成27年3月末時点の決算数値を前提とすれば、残余財産は約59億円となり、この金額を加入者・受給待期者・受給者へ分配することとなります。

この時点の事業所単位での概算額につきましては、ご案内が可能ですので、個別に基金事務局にお問い合わせ願います。 - 【後継制度へ参加・不参加の場合の分配金・分配方法の相違点】

後継制度への参加もしくは不参加に関わらず、残余財産の「分配金」は受け取れると考えてよいでしょうか? - A4ご認識のとおりです。後継制度への参加の有無に関わらず、加入者・受給待期者・受給者にそれぞれの債務(解散時点での各々の上乗せ部分に係る受給権)に応じて按分した額が分配されます。

ただし、後継制度の発足時からご参加される事業所の加入者は、当該分配金を後継制度のDB(確定給付年金)に持ち込む取扱とさせて頂きます。(後継制度の発足後にご参加される場合は、分配金を持ち込むことはできず、現行制度の加入期間を引き継ぐこともできません。)

(※)発足時にご参加頂くためには、期限までに『後継制度 加入申出書』をご提出頂く必要があります。 - 【分配金を後継制度に持込むメリット】

加入者が分配金を後継制度に持ち込むメリットはなんですか? - A5分配金を後継制度に持ち込むことにより、後継制度のDB(確定給付年金)での給付金額が、厚生年金基金での過去の加入期間を通算して算出されます。

なお、税金面においては、分配金を課税対象となる一時所得として受け取るよりは、後継制度に持ち込むことで課税が繰り延べられ、退職所得控除等を受けられるメリットがあります。

2. 解散時の負担金について

- 解散時にも任意脱退と同様の負担金が発生するのでしょうか?

- A6解散は一旦基金制度を取りやめる扱いとなりますので、解散認可時に年金資産が「最低責任準備金(代行部分の債務)」を上回っていれば、事業主の負担金は発生しません。ただし、解散認可時より前に、事業主の意思で任意脱退する場合には、従前同様に「最低責任準備金(代行部分の債務)+数理債務(上乗せ部分の債務)」の不足を埋めるための負担金が発生します。

【補足】事業主の負担金が発生するケース

・解散 : 年金資産 < 最低責任準備金(代行部分の債務)

・任意脱退 : 年金資産 < 最低責任準備金(代行部分の債務)+上乗せ部分の債務

3.代行割れの可能性(基金財政の現状と見込み)

- 手続きに時間を要しているうちに代行割れになる可能性が高いのではないですか?

- A7現在、残余財産の減少を抑制するため、資産の運用については国の運用に連動する手法を採用すべく、順次移行手続き中です。あくまでもご参考数値となりますが、基金が国と同水準の運用実績を継続的に上げることができれば、年金財政のシミュレーション(5年後まで予測)では、代行割れにならない結果となっています。引き続き、代行割れとなるリスクを回避すべく、対応してまいります。

後継制度について

1. 後継制度への参加・不参加について

- 【参加判断の任意性】

後継制度への参加は任意と考えてよいのでしょうか? - A8後継制度への参加は、事業所単位で任意となります。

- 【参加単位】

分配金を受け取るか、後継制度に持ち込むかの選択は、事業所単位ですか?個人単位ですか? - A9事業所単位となります。

なお、後継制度の発足時からご参加される場合に、分配金を後継制度のDB(確定給付年金)に持ち込む取扱とさせて頂きます。(現行制度の加入期間を引き継ぐ原資となります。) - 【参加の際の制約事項】

厚生年金基金に加入するのは健保加入が条件だったと思われますが、後継制度参加にはそのような制約はあるのでしょうか? - A10後継制度において、少なくとも現在の加入事業所に制限を設けることは想定しておりません。

2. 後継制度の考え方について

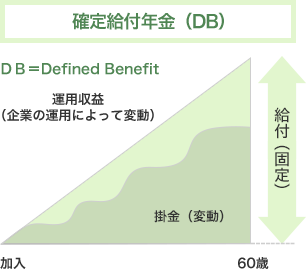

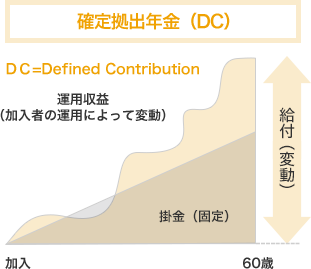

- 【DB(確定給付年金)とDC(確定拠出年金)の違いについて】

後継制度のDB(確定給付年金)とDC(確定拠出年金)の違いはなんですか? - A11年金制度については、「給付」=「掛金」+「運用収益」という構造で運営されますが、DB(確定給付企業年金)は「給付」を固定するため、「運用収益」次第で事業主がご負担される「掛金」が増減するのに対し、DC(確定拠出年金)は事業主がご負担される「掛金」が固定される(「運用収益」は「給付」に反映)のが、最も大きな違いとなります。

詳細につきましては、以下の図をご参照ください。

事業主の掛金 変動 負債計上 不要(総合型) 税務上の取扱 掛金=損金 受給権保護 給付減額が可能 給付の受取り 一時金/退職時

年金/原則60歳事業所毎の掛金 掛金は一律

事業主の掛金 固定 負債計上 不要 税務上の取扱 掛金=損金 受給権保護 拠出時点で確定 給付の受取り 一時金・年金とも

原則60歳事業所毎の掛金 任意設定が可能 - 【DB・DC両制度を選択した理由(DB+DCプランミックスの特徴)】

解散後の後継制度をDB(確定給付年金)とDC(確定拠出年金)としているが、これらを選択した理由について説明してください。 - A12後継制度を持続安定性の高い制度とすることを目指し、掛金の変動を抑制するためです。DBについては、予定利率(運用で上げる収益の目標値)を2.5%に引き下げますが、それでもマーケット環境が大幅に変動した場合には、掛金も同様に増減する可能性があります。そのため、後継制度の全てをDBとせず、掛金が固定されるDCと組み合わせる(プランミックス)ことにより、掛金引上げのリスクを抑制しました。

- 【後継制度のDBを設立できなかった場合について】

後継制度のDBを設立できなかった場合は、どうなるのか? - A13後継制度への発足に向け、鋭意、準備を進めておりますが、参加申し込みが僅少となった場合など、DBを設立できない場合は、DCの設立も見送ることとなります。

その場合の影響は、後継制度に参加しない場合と同様です。厚生年金基金の給付のうち、代行部分については国に引き継がれ、上乗せ部分については、残余財産を加入者・受給待期者・受給者にそれぞれの債務(解散時点での各々の上乗せ部分に係る受給権)に応じて按分した額を分配します。 - 【DB・DCへの参加要件】

自社DBがあるが、後継制度に参加できるのですか? - A14既に自社でDBを実施していても、後継制度のDBにご参加いただけます。

後継制度のDBの特例措置である現行制度の加入期間の引き継ぎは、自社のDBでのご対応は困難なことが、ご判断の材料になると思われます。 - 【DB・DCへの参加要件】

自社DCがあるが、後継制度に加入できますか?また、60歳以上の加入者もDCに加入できるのですか? - A15既に自社でDCを実施している場合は、法令上、1事業所が2つのDCに加入することができませんので、後継制度のDCにはご参加いただけません。自社のDCを、後継制度のDCへ移行する扱いも可能ですが、加入者への影響など慎重にご検討頂く必要があります。 なお、60歳以上の加入者の方につきましても、法令上、新たにDCに加入することはできません。(自社のDCを後継制度に移行される場合は、60歳以降も継続して加入者になることが可能です。)

- 【DB・DCへの参加要件】

後継制度のDB・DCのどちらかだけに参加することは可能ですか? - A162つの制度を組み合わせることによって、制度全体を安定化させることを目的としていますので、DB・DCの両方のご参加が原則となります。

ただし、既に自社でDCを実施されている事業所につきましては、DBのみでのご参加となります。

これ以外のご対応をご希望の場合は、個別に事務局にご相談ください。 - 【DB・DCへの参加要件】

後継制度への移行時に、現行制度の加入者は、全員が後継制度に加入できますか? - A17後継制度への移行時に65歳以上の加入者は、DB・DCいずれにも加入できず、厚生年金基金の清算手続き完了後の分配金のお受け取りのみとなります。

60歳以上65歳未満の加入者は、後継制度のDBには加入できますが、DCには加入できません(法令上の制限によるものです。ただし、自社のDCを後継制度のDCに移行される場合は例外となります。)。 - 【DB・DCへの参加要件】

現在、60歳以上で就労中のため、支給停止中の場合はどうなりますか? - A18後継制度への加入要件については、上記「A17」と同様のお取扱いとなります。

なお、後継制度の発足より前にご退職される場合は、解散認可時(平成28年4月を予定)まで年金をお受け取り頂くことができます(平成26年2月より選択一時金は休止しております)。

この場合、解散認可後は、厚生年金基金から給付される年金のうち、代行部分は国からの給付に変更となります。上乗せ部分については消滅となり、厚生年金基金の清算手続き完了(平成30年9月を予定)後に分配金をお受け取り頂くこととなります。 - 【後継制度の掛金・給付について】

平成26年10月30日・31日に実施した事業主説明会資料P13に「DB掛金率等につきましては、・・・変動する可能性があります・・・」との記載がありますが、想定される影響を教えてください。 - A19掛金・給付の水準は、今回の事業主説明会でご案内しました内容で、ほぼ確定しております。

後継制度の発足時にご参加される事業所が確定した段階で、改めて掛金の確定計算を行いますが、①DB・DCの掛金の合計が現行の負担水準を超過しないこと②DBの給付設計はご案内どおりの内容とすることを大前提とし、必要な場合にはDCの掛金額で調整を行います。 - 【後継制度の掛金・給付について】

平成26年10月30日・31日に実施した事業主説明会資料P6に、DCの「事業所毎の掛金」は「任意設定が可能」との記載がありますが、後継制度での取扱を教えてください。 - A20後継制度のDCにつきましては、原則として、事業主説明会資料P13に記載しております掛金を一律で適用させて頂きます。

第2年金との給付水準との兼ね合いもあり、ベースの掛金となる4,200円より低くすることはできませんが、『経過掛金を外したい』、もしくは『ベースのDC掛金を4,200円から増額したい』などの個別のご対応をご希望の場合には、基金事務局にご相談くださいますようお願い致します。 - 【後継制度で任意脱退した場合について】

後継制度でも厚生年金基金のような任意脱退の負担金は生じるのでしょうか? - A21DBについては、参加した後に任意脱退する場合には、給付債務に対し年金資産が不足する場合は負担金が発生します。ただし、現行制度の第2年金相当部分をDCに移行していますので、負担金は大きく減少することが見込まれます。

DCについては、不足金そのものが発生しませんので、追加のご負担はありません。 - 【後継制度に参加せず、自社単独で企業年金制度を実施する場合との比較】

自社単独で企業年金制度を実施する場合と基金の後継制度として総合型の企業年金に参加する場合とを比較した場合、そのメリットは何ですか? - A22事業主の立場からは、基金事務局が運営の取り纏めを行うことにより、自社単独で企業年金制度を実施される場合に比べ、制度運営上の負荷が抑制されること等が、メリットとして考えられます。

また、後継制度は総合型の企業年金制度のため、現在の厚生年金基金と同様、掛金=費用=損金の取扱いが可能で、当該年金給付に係る負債認識は不要ですが、自社単独で企業年金制度を実施される場合は退職給付引当金(有税)を積む必要があり、特別損失の発生がデメリットとなります。 - 【後継制度に参加せず、自社退職金を増額する場合との比較】

後継制度には参加せず、上乗せ部分の給付相当額を、退職金に上乗せした場合との比較はどうなりますか? - A23退職金に上乗せする場合、加入者の立場からは、年金として受給できないデメリットはあるものの、課税関係では概ね変わりません。

しかし、事業主の立場からは、退職金増額分について退職給付引当金(有税)を積む必要があり、上記「A22」と同様に、特別損失の発生がデメリットとなります。 - 【後継制度に参加せず、自社給与を増額する場合との比較】

後継制度には参加せず、上乗せ部分の掛金相当額を、給与に上乗せした場合との比較はどうなりますか? - A24これまでの上乗せ部分に要する掛金相当額を給与に上乗せした場合、事業主の立場からは、損金算入されることには変わりありません。

しかし、加入者の立場からは、年金(もしくは退職一時金)であれば公的年金等控除(もしくは退職所得控除)の対象となっていた分が、給与に上乗せされると、所得税の対象になることや、社会保険料が増加することがデメリットとなります。

解散・後継制度設立までのスケジュール、加入事業所としてご対応いただく事項について

1. スケジュールについて

- 【後継制度への参加(『後継制度 加入申出書』の提出)の期限について】

後継制度への参加(『後継制度 加入申出書』の提出)の期限は『平成27年1月30日(金)』となっていますが、これを延長することはできないでしょうか? - A25後継制度発足に向けては、掛金の確定計算・行政への申請手続などの対応により、相応の時間がかかりますため、期限を『平成27年1月30日(金)』とさせて頂いております。

やむを得ず、超過する場合には、基金事務局に個別にご相談くださいますようお願い致します。

なお、平成28年4月1日以降の加入につきましては、随時受け付けております。 - 【後継制度への参加の取り消しについて】

後継制度への参加の取り消しは可能でしょうか? - A26加入申出書ご提出後の取り消しについては、原則として、提出期限である『平成27年1月30日(金)』より後にはお受け付けできません。やむを得ない事情がある場合は、個別に事務局にご相談ください。

→後継制度にご参加される事業所が確定した後に、掛金の確定計算・行政への申請準備を行いますが、参加の取り消しで計算のやり直しが必要となった場合、制度発足タイミングの遅延など、他の事業所にご迷惑がかかる恐れがあります。 - 【掛金・給付の変更の時期】

解散認可までの間、加算掛金を支払うことを止められないでしょうか? - A27解散認可までの間は、厚生年金基金として継続しており、上乗せ部分に係る給付は支払われていますので、加算掛金は、解散までの間はご負担いただく必要があります。

今後のスケジュールのイメージについてをご参照ください。 - 【掛金・給付の変更の時期】

解散認可までの間、今後の新入社員を加算適用加入者にしない扱いはできないでしょうか? - A28解散認可までの間は、厚生年金基金として継続しており、今後の新入社員につきましても、規約に従って加入者としていただく必要があります。

- 【掛金・給付の変更の時期】

受給者への上乗せ給付はいつ無くなるのでしょうか? - A29解散の認可を受けることにより、厚生年金基金の上乗せ部分に係る給付がなくなります。解散認可を受ける時期は、平成28年4月を想定しています。ただし、基金と国の間の管理データの記録整理を概ね完了しておくことが前提となりますので、記録整理に要する期間(一般的には2年程度と言われています)によっては、後ずれする可能性があることをお含みおきください。

今後のスケジュールのイメージについてをご参照ください。

2. 加入事業所としてご対応いただく事項について

- 【加入者への説明・同意取得への対応】

加入者の同意書の取得手続きは基金で対応してもらえるのでしょうか? - A30加入者の同意書の取得につきましては、基金事務局の人員体制の問題もございますので、原則として事業主にてご対応いただくようお願いいたします。

なお、事業主説明会でご案内しました簡易版の資料を加工したい等のご希望がありましたら、加工可能なファイルの送信等、可能な限り対応させていただきますので、適宜ご相談ください。 - 【加入者への説明・同意取得への対応】

後継制度に参加しない場合、加入者の同意を得る必要はありますか?必要がある場合、何分のいくつ以上の同意が必要でしょうか。 - A31後継制度に参加しない場合でも、「基金の解散に係る同意」が必要となります。

後継制度に参加する場合には、「基金の解散に係る同意」と「後継制度参加に係る同意」が必要となります。

・基金の解散に係る同意

⇒加入者の2/3以上の同意(加入者の1/3以上で組織する労働組合が複数あれば、その3/4以上の同意も必要)

・後継制度参加に係る同意

⇒加入者の1/2以上の同意と、被保険者の過半数で組織する労働組合の同意(当該労働組合がない場合は被保険者の過半数を代表する者の同意) - 【加入者への説明・同意取得への対応】

加入者には、今回の説明会の内容をどのように伝えれば良いですか? - A32事業所によって、これまでの説明経緯を踏まえる必要がありますが、事業主説明会でご案内しました簡易版の資料を基にご説明頂ければと考えております。

資料を加工したい等のご希望がありましたら、加工可能なファイルの送信等、可能な限り対応させていただきますので、適宜ご相談ください。 - 【受給者・受給待期者への説明への対応】

受給者・受給待期者への説明は、基金で対応してもらえるのでしょうか? - A33基金事務局にて対応します。平成26年11月と平成28年2月にそれぞれ説明資料を送付させて頂いております。またその都度、受給者・待期者からの電話照会に備え、受電体制を整えております。